ERM Управление рисками

Что следует учитывать при создании организационной структуры ERM

- Стратегия и бизнес-цели

- Характер бизнеса, его размер и географический охват

- Риски, связанные со стратегией компании и достижением ее целей

- Определение полномочий, подотчетности и ответственности на всех уровнях

- Тип административной иерархии и каналы связи в организации

- Отношения с внутренним аудитом и отделами, предоставляющими другие услуги по обеспечению уверенности

- Требования к подготовке финансовой, административной и другой отчетности

Операционная модель и управление ERM

- Независимость управления рисками за счет его прямой связи с комитетом по рискам, советом директоров или генеральным директором и отражением этого в организационной структуре.

- Руководство планирует, организует и реализует стратегию организации для достижения ее целей в соответствии с миссией, видением и основными ценностями организации.

- Собирается информация о рисках, связанных с достижением стратегии и целей организации.

- Опыт, навыки и знания лидеров и руководителей в вопросах, связанных с управлением рисками, способствуют общему управлению рисками.

- На организацию влияет уровень сложности ее организационной структуры и характер ее деятельности, и поэтому она может создавать различные комитеты для достижения приемлемого уровня надзора и контроля над работой организации для достижения ее целей (например, создается комитет по рискам для бюджета и стратегии, а также другой комитет по рискам, связанный с государственными расходами), который соответствует операционной модели управления рисками и позволяет принимать обоснованные решения.

- Определены и документированы задачи и полномочия комитетов по рискам, механизм отбора членов и их ответственности, механизм организации заседаний комитетов и принятия решений.

ERM Управление рисками решает комплекс задач, в том числе:

- Выработать четкое понимание событий, которым подвергаются сотрудники и которые создают потенциальные риски (например, судебные иски, колебания цен и т. д.).

- Создать среду осознания рисков и распространить механизмы борьбы с ними

- Знание правил, законов и положений, применимых к сфере деятельности

- Обеспечить эффективный надзор за снижением негативных последствий

- Оценивать риски, их влияние и вероятность их возникновения в сотрудничестве с другими отделами

- Координировать действия с другими отделами по эффективному реагированию на риски и разработке соответствующих планов лечения

- Анализ и отслеживание возникающих рисков, а также координация действий с другими отделами для их устранения

- Применять политики и процедуры управления рисками, утвержденные в организации, и следить за реализацией соответствующих планов обработки рисков

- Отслеживание последствий возникновения рисков и внесение предложений по изменению и развитию политик и процедур управления рисками в соответствии с этими событиями

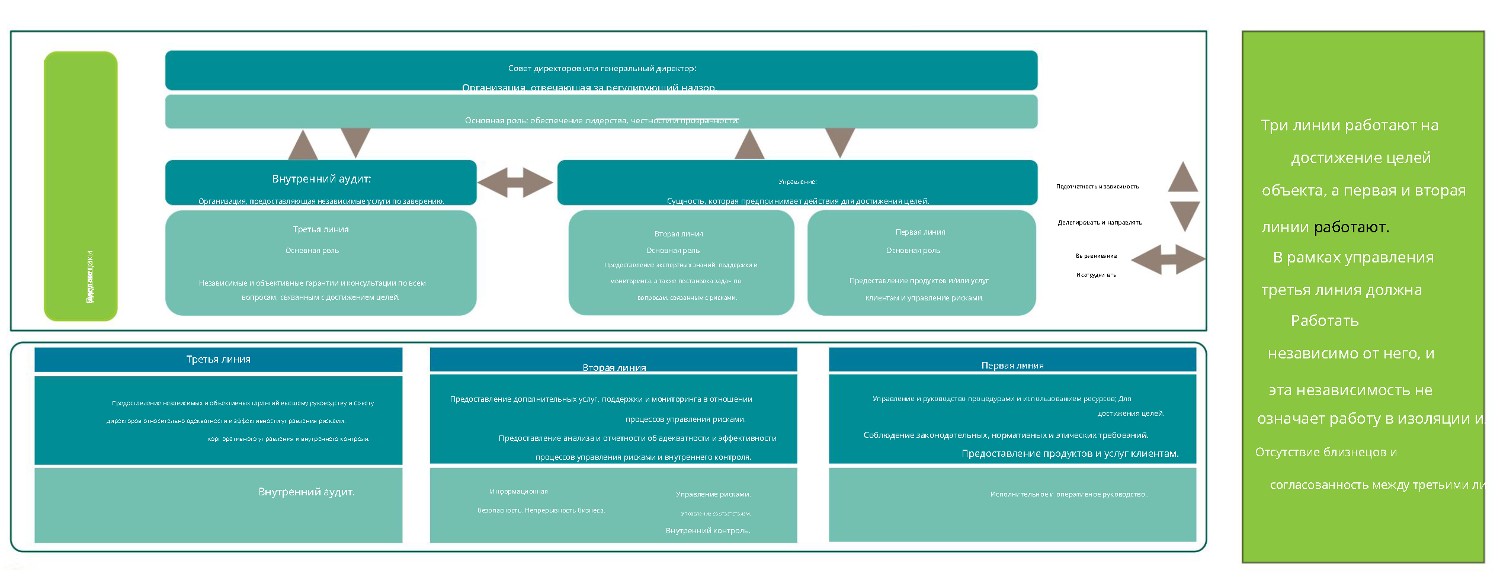

Взаимосвязь между управлением рисками предприятия и управлением внутренним аудитом

Отношения между управлением рисками предприятия (вторая линия) и отделом внутреннего аудита (третья линия) считаются взаимодополняющими отношениями, направленными на снижение рисков, с которыми может столкнуться предприятие, и улучшение контрольной среды и внутреннего контроля для обеспечения достижения стратегических целей.

Принимая во внимание следующее.

При подготовке годового плана внутреннего аудита Департамент внутреннего аудита опирается на содержащиеся в нем записи о рисках, а также содержащиеся в нем приоритеты и классификации рисков подразделениями объекта.

Из управления рисками, на основе:

- Управление рисками предприятия предоставляет информацию, на которую отдел внутреннего аудита может положиться в отношении адекватности средств контроля, применяемых и предоставляемых владельцами рисков.

- Управление рисками предприятия обеспечивает уверенность в состоянии планов обработки рисков и надзорного контроля, применяемых посредством постоянного отслеживания и мониторинга хода их реализации.

Департамент корпоративных рисков предоставляет поддержку и консультации Департаменту внутреннего аудита относительно плана управления рисками.

Ежегодная проверка и статус ее применения в подразделениях, используемые механизмы, эффективность ее проверки подразделениями и степень реагирования на требования цикла риска, чтобы обеспечить проведение периодических проверок деятельности объекта.

Взаимосвязь между управлением рисками предприятия и управлением внутренним аудитом

Трехлинейная модель

Практические примеры и пояснения приложений, связанных с организационной структурой

1. Организация учитывает уровень сложности своей организационной структуры и ее влияние на управление рисками в организации

- При разработке организационной структуры учитываются характер деятельности объекта, его размер и география деятельности

- Насколько сложность структуры объекта влияет на механизм управления

- Уровень сложности функционирования объекта, риски и способы борьбы с ними

2. При разработке организационной структуры организация учитывает риски, связанные со стратегией организации и бизнес-целями

- Организация определяет влияние своей стратегии и связанные с ней риски при разработке организационной структуры и определении направлений деятельности

- Коммуникация между отделом управления рисками, комитетом по рискам и различными отделами объекта; Чтобы обеспечить информирование о рисках Оптимально.

3. Интеграция управления рисками предприятия и управления внутренним аудитом

- Департамент внутреннего аудита полагается на записи рисков при подготовке годового плана внутреннего аудита

- Сотрудничество и интеграция между двумя департаментами в отношении пригодности применяемых надзорных мер и контроля за их реализацией

- Планы обработки рисков от владельцев рисков