Система COSO — это широко известная система внутреннего контроля, которую организации используют для разработки, внедрения и оценки своих систем внутреннего контроля. Она представляет собой структурированный подход к управлению и совершенствованию процессов внутреннего контроля, корпоративного управления и управления рисками.

Структура применима для многих изменений в бизнесе:

- Глобализация рынков и операций

- Изменения и повышение сложности бизнеса

- Требования и сложности законов, правил, подзаконных актов и стандартов

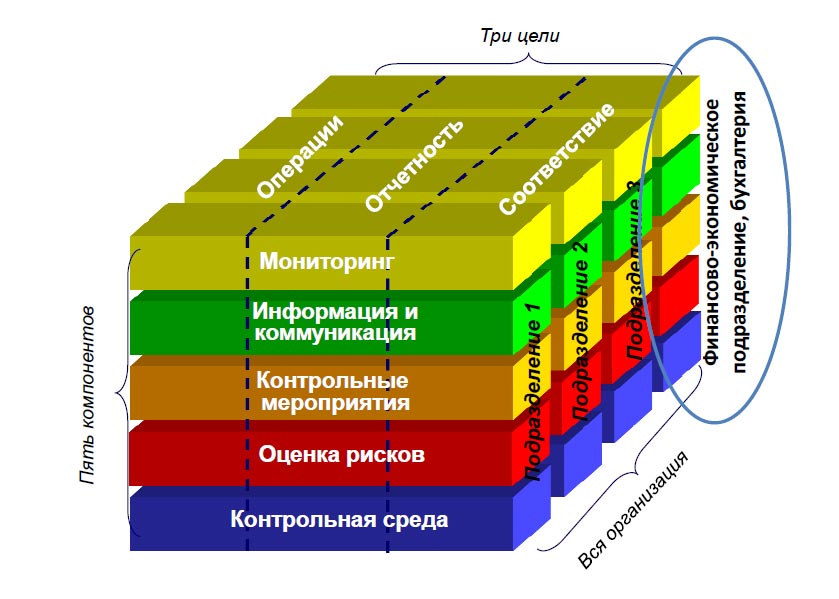

Система состоит из пяти взаимосвязанных компонентов:

- Среда контроля: задает тон системе внутреннего контроля организации и включает в себя такие факторы, как добросовестность, этические ценности и приверженность руководства контролю.

- Оценка рисков: включает в себя выявление и оценку рисков, связанных с достижением целей.

- Контрольные мероприятия: включает в себя политику, процедуры и практики, направленные на устранение выявленных рисков.

- Информация и коммуникация: обеспечивает эффективное выявление, сбор и передачу соответствующей информации.

- Мониторинг деятельности: предполагает постоянную оценку эффективности системы внутреннего контроля.

Система COSO в первую очередь ориентирована на внутренний контроль, связанный с финансовой отчётностью. Она может не в полной мере учитывать сложные риски, связанные с информационными технологиями, с которыми сталкиваются организации в эпоху цифровых технологий.

Согласно концепции COSO, внутренний контроль — это «процесс, осуществляемый советом директоров, руководством и другими сотрудниками организации, направленный на обеспечение разумной уверенности в достижении целей» в следующих категориях:

- Операционная результативность и эффективность. Сюда входят показатели эффективности и защита активов от потенциального мошенничества.

- Ответственность за финансовую отчётность — как внутреннюю, так и внешнюю. Прозрачность, пунктуальность и надёжность крайне важны.

- Соблюдение законодательства и нормативов.