В сфере производства детализация учета затрат по местам и центрам зависит от многих факторов. Главными из них являются производственная структура предприятий, особенности технологического процесса, уровень технической оснащенности и организации труда. Наиболее общее подразделение производственной сферы по местам издержек — цех или производство, которое, в свою очередь, состоит из участков и центров затрат. В цехах и участках с преобладанием ручного труда центры затрат целесообразно подразделять по группам однородного технологического оборудования, а в автоматизированных производствах учитывать расходы в целом по автоматической или поточной линии.

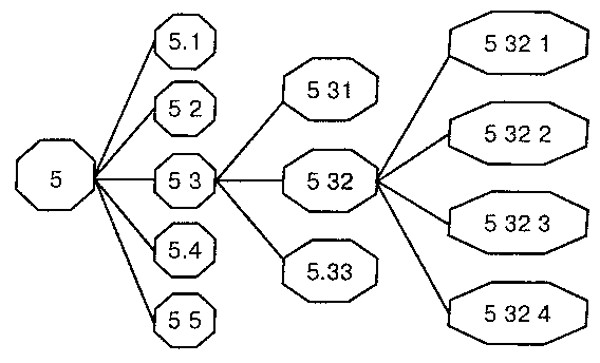

Рассмотрим возможную дифференциацию и взаимосвязь мест и центров затрат сферы производства применительно к крупному механическому цеху машиностроительного завода (рис. 4.2).

Рис. 4.2. Взаимосвязи мест и центров затрат: 5 — механический цех № 5: 5.1 — технические службы цеха; 5.2 — экономические службы цеха; 5.3 — участок технологического оборудования I; 5.4 — участок технологического оборудования II, 5.5 — инструментально-раздаточная кладовая, 5.31 — группа фрезерных станков, 5.32 — группа токарных станков, 5.33 — группа шлифовальных станков; 5.32.1 — токарно-винторезпые станки; 5.32.2 — токарно-карусельные станки; 5.32.3 — токарное полуавтоматическое оборудование, 5.32.4 — токарные станки-автоматы

Хотя приведенная схема не охватывает всего многообразия зависимостей между местами и центрами расходов, она наглядно показывает, что они находятся в соподчиненном отношении и дифференцируются исходя из степени однородности выполняемых функций. Этот принцип лежит в основе группировки производственных затрат в издержки сферы производства. Прежде всего из калькуляционных соображений их предварительно относят к основным, вспомогательным и побочным цехам и участкам.

Степень детализации издержек по местам и центрам затрат для каждого предприятия индивидуальна. Основными критериями для ее обоснования служат количество статей или элементов затрат по видам, частота получения данных, точность и стоимость информации. Поскольку указанные ограничения действуют в различных направлениях, оптимальное решение может быть найдено после детального анализа конкретных условий и потребностей управления производством в том или ином его подразделении.

Состав затрат производственного места издержек может быть представлен в трех основных вариантах:

- все затраты места являются прямыми и косвенными расходами, связанными с данным подразделением производства, независимо от того, к каким изделиям они относятся;

- затраты места и центра — только прямые расходы материалов,

заработной платы, энергии и т.п.;

- затраты места — только косвенные расходы, которые нельзя отнести по прямому признаку на конкретные виды продукции. Прямые расходы включаются непосредственно в себестоимость изделий, работ и услуг, в состав издержек определенных мест они не входят.

Каждый из представленных вариантов имеет свои достоинства и недостатки и должен применяться после анализа организационных и методологических особенностей учета и калькулирования издержек производства на конкретном предприятии.

В том случае, когда затраты мест охватывают все расходы, относящиеся к определенному производственному подразделению, имеется лучшая возможность контролировать издержки производства и управления, эффективнее влиять на формирование показателей себестоимости внутри предприятия. Однако возможности составления точной калькуляции себестоимости отдельных видов продукции при этом варианте значительно меньше, поскольку он требует распределения всех без исключения затрат пропорционально условным базам. Такое распределение всегда связано с допущением неточностей в калькулировании.

Второй вариант наиболее прост в применении, но мало что дает для контроля затрат по местам формирования и центрам ответственности. Прямые расходы в настоящее время зависят не столько от мастерства и умения рабочего, а определяются конструкцией, составом продукции и технологией ее изготовления, которая зависит от применяемого оборудования. Прямые издержки логичнее относить не на место затрат, а на его носителя.

В третьем варианте прямые затраты непосредственно относят на себестоимость конкретных видов изделий и услуг, а обособленно учитывают и распределяют лишь косвенные затраты мест. При этом точность калькулирования себестоимости полуфабрикатов, изделий и услуг существенно повышается, поскольку к распределению остается относительно меньшая часть издержек, и погрешности, вызванные условностью расчетной базы и самого процесса распределения, сказываются меньше, но здесь значительная часть затрат остается вне контроля по местам формирования и центрам ответственности.

Профессор М.Х. Жебрак еще в 30-е гг. прошлого столетия, исследуя вопросы состава затрат по рабочим местам, относил к ним стоимость вспомогательных, смазочных и обтирочных материалов, топлива, пара, воды, сжатого воздуха, транспортные расходы, износ и ремонт малоценных и быстроизнашивающихся инструментов, текущий ремонт оборудования без прямых затрат сырья, материалов и заработной платы. «Что касается постоянных расходов рабочих мест, — писал он, — то хотя, планируя, мы предварительно всю их массу распределили между отдельными рабочими местами, в учете этого делать не надо»( Жебрак М.Х. Основные элементы промышленного учета в СССР и за границей. М., 1931. С. 126.). Иного мнения придерживались специалисты по хозяйственному расчету, большинство которых настаивало на необходимости максимального охвата затрат по местам издержек.

Очевидно, решение этого вопроса не может быть одинаковым для всех случаев и во многом зависит от характера мест формирования издержек, возможностей локализации расходов по видам продукции и участкам производства. В любом случае к затратам мест целесообразно относить издержки, непосредственно связанные с результатами деятельности подразделений.

Поскольку учет затрат по местам их возникновения служит прежде всего, целям контроля издержек по производственным и сбытовым центрам предприятия, по нашему мнению, нет необходимости относить на них накладные расходы. Для контроля экономичности производства вполне достаточно выделить для производственных подразделений затраты, функционально связанные с объемом выполненной ими работы, а для отделов и служб управления — непосредственно зависящие от их деятельности расходы. При условии нормирования этих затрат можно системным путем выявить отклонения их от фактического уровня и на этой основе оценить экономичность работы тех или иных подразделений организации, использование ими производственных возможностей и ресурсов.

Выбор наиболее приемлемого варианта состава издержек внутренних подразделений осуществляется в зависимости от особенностей производства, функций места затрат, степени переменности его расходов, возможностей их регулирования и т.п. В современных высокомеханизированных и автоматизированных производствах с жестко заданной технологией изготовления продукции предпочтительнее третий вариант. К тому же при его использовании меньше учетной работы, проще калькуляционные расходы, лучше возможности контроля уровня издержек.