Учет себестоимости продукции на базе реальных и средних затрат

Учет себестоимости по реальным затратам

Учет реальных затрат предшествовал всем остальным его видам. При его организации и ведении расходы хозяйственной организации фиксируют и относят на себестоимость продукции в той их величине, в которой они имели место в данном отчетном периоде. Сырье и материалы оценивают и списывают по фактическим ценам и затратам каждой покупки, заработную плату во время отпуска, расходы на ремонт основных средств и другие нерегулярные затраты и платежи отражают в учете операций того месяца или квартала и в том размере, в котором они имели место. Издержки отчетного периода принимают к учету такими, какими они были в реальности. Резервы предстоящих расходов и платежей не создаются, расходы прошлых периодов (кроме амортизации активов) во внимание не принимаются. Коммерческие расходы по продаже учитывают по каждой сделке.

Система учета реальных затрат имеет ряд достоинств она отражает действительно имевшие место в данном месяце или квартале расходы и финансовые результаты продаж, не усредняя и не выравнивая их по периодам в течение года, создает возможности для выявления результатов реализации продукции и услуг по каждой сделке. Предприниматель, зная о возможных колебаниях доходов и расходов в различные месяцы года из-за сезонности производства и сбыта продукции, необходимости летних отпусков для большинства персонала и влиянии других факторов, может заранее подготовить к этому соответствующие запасы товарно-материальных ценностей и денежных средств, сбалансировать их приток и отток, оценить реальные результаты продаж.

Недостаток этого метода состоит в более высокой трудоемкости ведения учета и сложности калькуляционных расчетов. Поэтому применять систему учета реальных затрат целесообразно на небольших предприятиях и в хозяйственных организациях с хорошо налаженной автоматизацией обработки экономической информации.

Учет себестоимости на основе средних затрат

Учет и калькулирование фактической себестоимости на основе средних затрат — наиболее распространенная в нашей стране практика. Она сформировалась в годы централизованно управляемой экономики, стабильных тарифов на материалы, услуги и готовую продукцию, единых правил исчисления себестоимости и финансовых результатов деятельности. Централизованная система делала необходимым выравнивание затрат предприятия по, периодам внутри года, настоятельно требовала постоянного упрощения учета,, снижения его трудоемкости. Сам учет и калькуляционные расчеты на большинстве предприятий выполнялись в то время вручную.

Исчисление фактической себестоимости на базе средних затрат исходит из того, что сырье и материалы при оприходовании и списании оценивают по средним ценам приобретения, транспортно-заготовительные расходы относят на затраты по среднему проценту, применяют усредненные ставки распределения издержек между отчетными периодами и между готовой продукцией и незавершенным производством Себестоимость реализованной продукции определяют не по каждой продаже, а в целом по предприятию. Широко используют счета «Расходы будущих периодов» и «Резерв предстоящих платежей», предназначенные для равномерного отнесения неравномерно возникающих во времени расходов (на оплату отпусков, ремонтные работы, затраты на освоение продукции и др.).

По существу действующая в настоящее время система бухгалтерского учета расходов и результатов деятельности предприятий основана на измерении средних затрат. Преимущество этого варианта состоит в значительном облегчении учетной работы, снижении ее трудоемкости. Выравнивание затрат по месяцам и кварталам в пределах года позволяет более или менее равномерно платить налоги на прибыль и доходы предприятия. Возникает возможность выявления отклонений по ценовому фактору, сравнения расчетных (плановых) и фактических ставок списания распределяемых расходов.

Недостаток этого варианта учета себестоимости состоит в том, что средние затраты могут иногда значительно отличаться от реальных расходов месяца и квартала, а для большинства управленческих решений необходимо знать величину реально существующих или ожидаемых затрат. Для крупных и средних предприятий система расчета фактической себестоимости на основе показателей средних затрат наиболее приемлема в настоящее время. Это не исключает возможности и необходимости использования в отдельных случаях параллельного измерения величины реальных затрат отчетного периода в течение года, расчетов эффективности отдельных хозяйственных операций и сделок.

По итогу за хозяйственный год оба варианта расчета фактической себестоимости продукции и финансовых результатов деятельности предприятия должны дать одинаковые результаты.

Практическое применение учета на базе реальных и средних затрат

Данные учета фактической себестоимости продукции на базе реальных и средних издержек отчетного периода по-разному используют для управления. Учет реальных затрат дает более объективную информацию для принятия важнейших текущих решений по управлению бизнесом. Индивидуальные показатели каждой сделки приобретения и продажи позволяют принимать более обоснованные решения по сравнению с теми, в основе которых лежат данные о средних затратах и прибыли.

Резервирование искажает реальные расходы, доходы и финансовые результаты деятельности, ведет к нарушению взаимосвязи данных оттока платежных средств в части, отнесенной на затраты, с учетной величиной себестоимости продукции, работ, услуг в отчетном периоде времени.

Вместе с тем результаты расчета средних затрат более сопоставимы между собой и в динамике, исключают или существенно снижают влияние на издержки случайных, разовых факторов, позволяют лучше выявить тенденции изменения затрат и результатов деятельности в сопоставляемых периодах. Соответствующая информация приемлема для принятия решений на высшем уровне управления компанией.

Одним из недостатков метода исчисления средних затрат с позиций использования его данных для внутреннего управления является недопустимость включения в их величину вмененных расходов, в том числе упущенной выгоды. Между тем величина упущенной выгоды может существенно повлиять на выбор того или иного варианта решения. Управленческий учет на основе реальных затрат и потерь позволяет сделать это.

Пример 6.1. Установка по производству синтетического материала из-за дефекта работает с превышением нормы расхода сырья на 10%. Путем сопоставления затрат необходимо определить, что выгоднее: пригласить для ремонта изготовителя оборудования или выполнить ремонтные работы силами персонала ремонтного цеха.

Данные для решения:

1. Производственная установка «Альфа»:

- время работы — 24 ч в сутки;

- выработка — 300 кг в час;

- нетто-выручка за 100 кг продукта — 2000 д.е.

Затраты:

- упаковка и транспортировка — 40 д.е. на 100 кг продукции;

- расход сырья (до появления дефекта) — 1000 д.е. на 100 кг;

- вспомогательные материалы — 100 д.е. на 100 кг;

- энергия — 400 д.е. на 100 кг.

2. Ремонт фирмой — поставщиком оборудования:

- Начало ремонта через 50 ч после получения заказа, длительность ремонта 10 часов, расходы на ремонт 8000 д.е., оплата монтажникам 240 д.е.

3. Ремонт собственными силами:

- Начало ремонта через 5 ч после получения заказа, продолжительность ремонта 20 ч, расходы на ремонт 4000 д.е. (запасные части за вычетом 200 д.е. — выручки за металлолом от поврежденной детали), 200 д.е. — доплата за сверхурочную работу, 200 д.е. — вспомогательные материалы для ремонта.

Сравним затраты и потери предприятия при ремонте установки собственными силами и при ремонте сторонней организацией.

1). Затраты и потери при ремонте собственными силами:

1. Издержки ремонта собственными силами, д.е.

- Запасные части (за вычетом лома) - 3800

- Вспомогательные материалы - 200

- Заработная плата - 200

- Итого - 4200

2. Упущенная выгода = Сумма покрытия на 1 ч работы • Количество часов простоя.

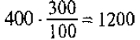

- а) Сумма покрытия (нетто-прибыль) на 100 кг, д.е.:

2000- 1600 = 400 - б) Сумма покрытия на 1 ч, д.е.:

- в) Сумма покрытия на 20 ч, д.е.:

1200•20 = 24 000

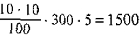

3. Повышенный расход сырья до начала ремонта, д.е.:

4. Итого: 4200 + 24 000 + 1500 = 29 700 (д.е.).

2). Затраты и потери при ремонте сторонней организацией:

- 1. Оплата счета (за вычетом металлолома), д.е: 7800

- 2. Оплата монтажникам, д.е.: 240

- 3. Упущенная выгода за 10 ч ремонта, д.е.

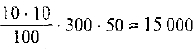

1200•10=12 000 - 4. Повышенный расход сырья к началу ремонта, д.е.:

- 5. Итого: 7800 + 240 + 12 000 + 15 000 = 35 040 (д.е.).

Поскольку совокупные затраты и потери предприятия при первом варианте меньше, выгоднее ремонт делать собственными силами. Без учета вмененных расходов результаты расчетного сопоставления затрат и потерь, связанных с ремонтом, были бы другими.

В условиях рыночной экономики организации могут использовать различные методы учета затрат и их варианты по своему выбору. Для больших фирм, главным образом индивидуального владения, наиболее рационален метод учета реальных затрат на базе нормативных принципов. В таких организациях нет необходимости усреднять затраты но месяцам и кварталам в течение года для того, чтобы прибыль отдельных отчетных периодов была более или менее одинаковой. Наоборот, при ограниченности средств у единоличных владельцев или пайщиков небольших фирм и большей степени риска при принятии решений целесообразно знать реальные затраты и возможности использования ресурсов за каждый период внутри года. Применять нормативный метод учета затрат в этом случае нет необходимости ввиду их достаточной обозримости.

Широкое распространение, особенно на этапе перехода к рыночной экономике, может сохранить метод учета производственных расходов, основанный на исчислении усредненной фактической себестоимости продукции поданным валового учета издержек. Его преимущества в сравнительной простоте, в отработанной многими десятилетиями методологии, большом опыте применения. Под этот метод учета затрат приспособлен действующий План счетов бухгалтерского учета. Его данные и итоговые показатели непосредственно связаны с финансовым учетом, исчислением прибылей и убытков. Думается, однако, что в перспективе большинство крупных и средних организаций будут применять в учете затрат различные модификации нормативного метода.

В управленческом учете основная ориентация делается на учет реальных затрат, поскольку решения принимаются с учетом существующих условий и возможностей их осуществления. При этом не имеет существенного значения, идет ли речь о фактических, т.е. прошлых, уже имевших место, расходах или ожидаемых, т.е. предстоящих, затратах. Важно определить их величину по периодам с максимальной объективностью и достоверностью, в первую очередь для того, чтобы найти источник покрытия соответствующих издержек за счет собственных и привлеченных средств.

Привлеченные средства должны быть достаточными, иначе решение нельзя осуществить в полной мере. В то же время излишек привлеченных средств ведет к их недоиспользованию, омертвлению на счетах или в запасах. Усреднение затрат по периодам, за которые их определяют, может оказать плохую услугу — важна и нужна реальная величина затрат.

На реальную величину себестоимости и соответствующие затраты ориентируются и при решении-большинства задач оперативного контроллинга. Задачи типа «производить самим или покупать», «ремонтировать эксплуатируемые машины или приобретать новое оборудование» решаются на основе величин реальных, а не средних расходов. Реальные расходы сравнивают при выборе оптимального по соотношению затрат и прибыли ассортимента продукции и услуг. Реальные затраты могут определяться по подразделениям внутри предприятия, по местам их формирования и центрам ответственности.

Вместе с тем для оценки результатов деятельности предприятия по итогам хозяйственного года, выработки решений на основе этой оценки вполне приемлемы показатели средних затрат.

Самостоятельной системой определения фактической и ожидаемой себестоимости продукции, работ, услуг является измерение ее величины на базе нормативных затрат.