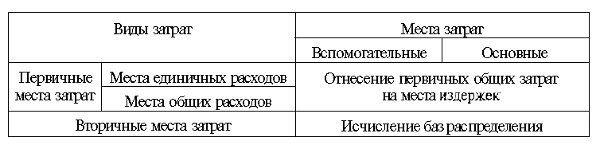

Учет и распределение затрат по местам их формирования с помощью регистров матричной формы основано на сочетании группировок затрат по видам и местам их возникновения. Для этого составляют специальную шахматную ведомость, по строкам и столбцам которой отражаются виды (статьи, элементы) затрат и мест (центров) их формирования, а на пересечении соответствующих строк и столбцов указываются затраты мест. Если какие-то расходы невозможно отнести на то или иное место затрат прямо, их распределяют пропорционально избранной базе.

Регистр матричной формы имеет следующий вид (рис. 4.3).

Рис. 4.3. Схема матричной взаимосвязи мест и видов затрат

Аналогичная ведомость составляется и для обобщения издержек в целом по предприятию.

Из приведенной схемы видно, что при группировке затрат мест и центров все их разнообразие подразделено на основные и вспомогательные, первичные и вторичные места издержек. Основные места затрат представляют собой производственные подразделения, где изготавливается продукция или выполняются основные технологические операции по ее производству. Вспомогательные места издержек обслуживают процесс производства. В ведомости сводного учета затрат основные места затрат представлены цехами основного производства, а вспомогательные обычно подразделяются на:

- общие вспомогательные места издержек (здания и сооружения, электроснабжение, водоснабжение, гараж и т.п.);

- подготовительные и обслуживающие производства (заготовительные, ремонтные и т.п.);

- материальное хозяйство (приемка и проверка сырья и материалов, склады и др.).

Обособленно выделяют в сводной ведомости места затрат сферы управления и сферы сбыта. На небольших предприятиях их объединяют.

Признаком места формирования основных затрат является их непосредственная связь с конкретными видами продукции и услуг. Вспомогательные места затрат и их издержки не связаны с процессами производства и могут относиться на себестоимость продукции только путем распределения.

На первом этапе группировки первичные издержки по составляющим их элементам относят на соответствующие основные и вспомогательные места их возникновения.

На втором этапе собранные в разрезе вспомогательных мест расходы, или так называемые вторичные затраты, распределяют по основным местам издержек пропорционально объему потребления их работ и продукции.

В итоге все затраты должны быть отнесены на основные места издержек и распределены между видами конечной продукции и товарных услуг.

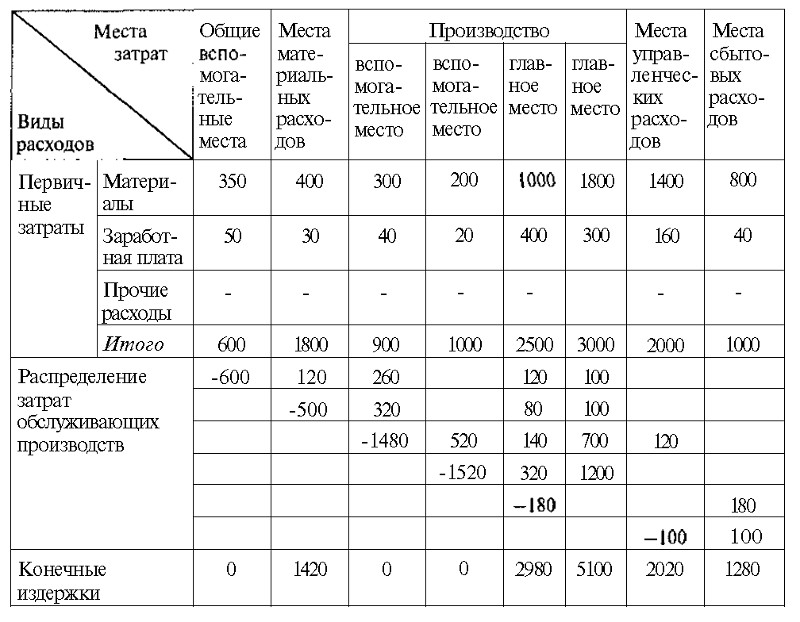

Пример упрощенной сводной ведомости группировки затрат по местам их формирования приведен в табл. 4.2.

В приведенном примере 600 тыс. руб. затрат общих вспомогательных мест списаны на транспортно-заготовительные расходы сферы снабжения в сумме 120 тыс. руб., на обслуживающее производство отнесено 260 тыс. руб., на цеха основного производства соответственно 120 тыс. руб. и 100 тыс. руб. Аналогично распределены и списаны расходы на снабжение и обслуживание с учетом затрат предыдущих мест издержек. В итоге сумма затрат цехов основного производства состоит из собственных расходов в 2500 тыс. руб. и 3000 тыс. руб. и присоединенной части издержек предыдущих вспомогательных и обслуживающих подразделений за вычетом стоимости оказанных основными цехами услуг управленческим и сбытовым службам.

Матричное представление регистра сводного учета и группировки затрат по местам формирования позволяет взаимно увязать нормирование и учет по видам, местам и целевому назначению расходов, избежать дублирования и обеспечить единую последовательность в формировании показателей издержек.

Таблица 4.2. Сводная ведомость производственных расходов, тыс. руб.

Матрица издержек мест и центров всегда прямоугольна, конечна и ограниченна, а ее элементы представляют собой скаляры, т.е. действительные значения производственных затрат. Количество столбцов матрицы равно числу мест расходов, а число строк — количеству элементов издержек. Общая матрица, характеризующая производственные расходы в целом по предприятию, может подразделяться на подматрицы, выражающие соотношения между видами затрат и центрами их образования в разрезе отдельных подразделений. С каждой из них возможны операции суммирования, умножения, исчисления произведения матрицы на скаляр, т.е. практически все действия по преобразованию планово-учетной информации об издержках.

Варианты построения матриц и подматриц мест и центров затрат применительно к конкретным условиям могут быть различными.

В частности, они зависят от того, с какой степенью полноты и дифференциации учитываются затраты мест и центров, какой вариант сводного учета затрат на производство применяется, какова заданная точность калькуляционных расчетов, целевое назначение информации об издержках и т.п. На предприятиях, применяющих нормативный учет, каждый элемент фактических затрат должен подразделяться на расходы по нормам и отклонениям от норм.

Ценность матричного представления данных о затратах отдельных подразделений предприятия заключается в возможности экономикоматематического моделирования системы планирования и учета производственных расходов, ибо матрицы — это строительные блоки математических моделей. Аппарат матриц позволяет представить различные математические операции по преобразованию учетной информации об издержках с помощью числовых операций над элементами матриц. Если принять во внимание, что указанные модели могут быть реализованы с помощью электронных вычислительных машин, необходимость экономико-математического моделирования систем учета затрат на производство и калькулирования себестоимости продукции по местам издержек становится очевидной.

Данные такого учета будут использоваться не только для контроля экономичности производства и управления, повышения точности калькулирования себестоимости изделий и услуг, но и в расчетах фактической эффективности новой техники и технологии, определении издержек применения продукции. Результаты воздействия технических решений, использования новых видов сырья, материалов, инструментов и т.п., как правило, ограничены определенным местом затрат и поэтому могут быть исчислены системным порядком. В настоящее время эти показатели почти всегда основываются не на фактических, а на проектировочных расчетных данных или результатах выборочного обследования. Это ослабляет контроль за реальными результатами организационно-технических мероприятий и эффективностью дополнительных затрат и капитальных вложений.

Проблемы использования данных системного учета затрат для оценки фактической эффективности новой техники и технологии, издержек применения продукции и других потребностей управления во многом еще ждут своего исследования. Недостаточное к ним внимание в настоящее время можно объяснить отставанием теории учета издержек от потребностей практики, ориентацией ее на пока еще невысокий уровень автоматизации учетно-плановых работ большинства предприятий. К тому же возможности решения этих задач зависят от повышения аналитичности учета издержек производства, требуют большей детализации их группировки по видам, местам формирования и объектам калькулирования, повсеместного внедрения стандарт-коста, директ-костаи нормативного метода, т.е. осуществления совокупности мероприятий по совершенствованию учета и калькулирования себестоимости продукции.