Важное значение в управленческом учете имеет управление запасами товарно-материальных ценностей. Запасы должны поддерживаться в пределах нормативов, установленных администрацией. Излишние запасы сырья, материалов, инструментов и других аналогичных ценностей ведут к потерям дохода с оборотного капитала, оставленного в запасах, увеличению потерь из-за порчи, устаревания, увеличивают расходы на хранение, страхование.

Существует также опасность снижения рыночной стоимости приобретенных с излишним запасом материальных ресурсов, недостаточность запасов чревата возможностями остановки производства, срыва поставок.

Уровень запасов сырья и материалов зависит от:

- прогнозных оценок объемов производства;

- возможности пополнения запасов и надежности поставщиков (особенно нефти, цветных металлов);

- цен на сырье и материалы. Если они в данный момент ниже обычных, предприятие может закупить их больше, чем требуется для текущих потребностей.

Запасы незавершенного производства зависят в основном от продолжительности производственного цикла, уровень запасов готовой продукции — от конъюнктуры спроса.

Необходимость запасов и их поддержание на заранее заданном уровне вызывают два типа расходов: затраты на содержание запасов (складское хранение) и расходы на пополнение запасов (исполнение заказа на поставку, приобретение запасов вместо израсходованных).

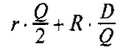

Если затраты на содержание единицы запаса (т, шт., м3) обозначить r, то общие расходы на содержание запасов будут:

где Q — требуемое количество запасов.

Расходы на их пополнение при годовом объеме заказа D и затратах на единицу заказа R будут  . Их сумма

. Их сумма

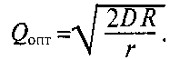

и есть общие затраты, связанные с запасами. Если продифференцировать это выражение по Q, получим оптимальное количество величины заказа (Qопт):

(3.2)

(3.2)

Количество запасов, при котором необходимо сделать новый заказ на поставку, определяется по формуле

(М•Тз) + (М•Тс)

где М - количество товарно-материальных ценностей, используемое ежедневно; Тз — время между моментом заказа и поставкой; Тc - время при расчете страхового запаса.

Пример 3.5. Завод ЭВМ производит персональные компьютеры. Годовая продажа составляет 9000 ед. Затраты склада - 15% от стоимости запасов. Закупочная цена единицы комплектующего изделия для запаса 60 руб, постоянные расходы на приобретение по каждому виду заказа — 150 руб. Определить величину оптимального заказа (заявки) и средние затраты на складское обеспечение.

Стоимость хранения на единицу комплектующего изделия:

rз = 0,15•60 = 9 (руб.)

Величина оптимального заказа (заявки):

Это значит, что предприятие должно делать заказы 22 раза в год (9000 ед. . 547 ед.) или приблизительно через каждые 16 дней.

Если завод продает в среднем 30 компьютеров ежедневно и при этом для пополнения запасов требуется 6 дней при страховом запасе 8 дней, предприятие должно дать заказ на поставку, когда запасы комплектующего изделия станут равными:

30 6 + 30 • 8 = 420 (ед).

Новый подход к проблеме запасов обеспечивает метод «поставка точно в срок» (канбан, «из рук в рот»). В этом случае на предприятии хранится минимальный запас, а поставщики поставляют материалы, полуфабрикаты, детали прямо в цех, точно в срок. В результате высвобождаются значительные средства, сокращаются издержки производства.

В управленческом учете должны оперативно фиксироваться отклонения от сроков и объемов поставок сырья, материалов и комплектующих изделий.