В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Таким образом, постоянные расходы имеют вариатор 0, пропорциональные — 1 (или-10 при десятичном масштабе измерения), а переменные — значения вариаторов в интервале от 0 до I (10). Постоянная и переменная части полупеременных расходов при бавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат.

В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды.

Пример 2.4. В сентябре в цехе № 18 при объеме производств на 2000 ед (штук. тонн, нормо-часов и т.п ) имели место следующие затраты (табл. 2.3)

Таблица 2.3. Группировка издержек с учетом вариатора

| Виды затрат | Сумма затрат, руб |

Вариатор затрат |

| Сырье и материалы | 55000 | 0,8 |

| Топливо и материалы | 30000 | 0,7 |

| Заработная плата рабочих с отчислениями | 77000 | 1 |

| Заработная плата административно- управченческого персонала с отчислениями |

18000 | 0 |

| Амортизация | 25000 | 0,2 |

| Расходы на содержание оборудования | 15000 | 0,6 |

| Арендная плата | 30000 | 0 |

| Итого | 250000 |

Необходимо выразить общую функцию валовых затрат цеха и найти их прогнозируемую величину в октябре, когда объем выпуска составит 2200 ед.

Вначале определяем функцию поведения каждого вида частично переменных расходов. В рассматриваемом примере — это затраты сырья и материалов, топлива и энергии, амортизации средств труда и расходы на содержание оборудования. По сырью и материалам переменная часть расходов составляет 80%, т.е. 55 000 • 0,8 = 44 000 руб., или 44 000 : 2000 = 22 руб на единицу. На постоянную часть этих расходов приходится 20%, или 55 000 0,2 = 11 000 руб. Общая сумма материальных затрат может быть представлена формулой R1 = 11 000 + 22x.

Аналогично определяем функции поведения и других частично переменных расходов. В итоге почучается следующая зависимость общей суммы валовых издержек производства от величины постоянных и переменных расходов:

Сырье и материалы R1 = 11 000 + 22А

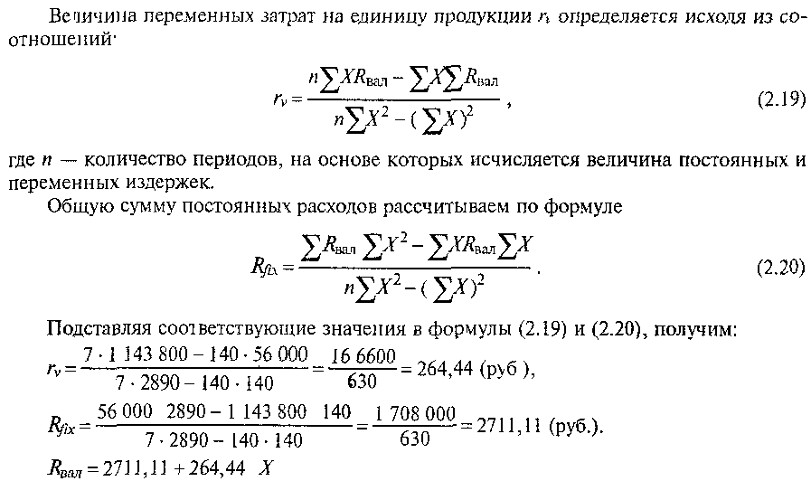

Топливо и энергия R2 = 9000 + 10,5л

Заработная плата рабочих R3 = 38,5л

Заработная плата персонала R4 = 18 000

Амортизация R5 = 20 000 + 2,5x

Содержание оборудования R6 = 6000 + 4,5л

Аренда R7 = 30 000

Rвал = 94 000 + 78л

В октябре Rвал = 94 000 + 78 2200 = 265 600 (руб.)

Аналитический метод группировки и систематизации издержек в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.). Эти методы достаточно подробно описаны в специальной литературе, но редко применяются на практике ввиду сравнительной трудоемкости.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

- метод минимальной и максимальной точки (метод мини-макси);

- графический (статистический) метод;

- метод наименьших квадратов.

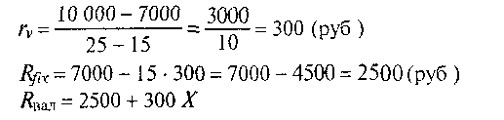

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства.

Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

Пример 2.5. За семь месяцев предприятие имело следующие объемы производства и затраты на электроэнергию (табл. 2.4)

Таблица 2. 4. Динамика объемов производства и затрат на электроэнергию

| Месяц | Объем производства, Х,ед |

Расходы на электро- энергию, Rвал, Руб |

| I | 18 | 7400 |

| II | 16 | 7100 |

| III | 22 | 8000 |

| IV | 24 | 9000 |

| V | 25 | 10000 |

| VI | 20 | 7500 |

| VII | 15 | 7000 |

| Итого | 140 | 56000 |

| В среднем в месяц | 20 | 8000 |

Требуется определить переменные расходы на единицу объема, величину постоянных затрат и составить уравнение валовых издержек.

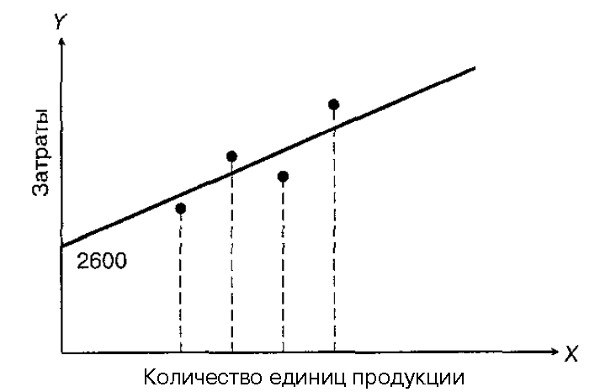

Графический (статистический) метод основан на том, что общую сумму затрат можно представить уравнением первой степени: Rвал = Rfix + rv•X, которому соответствует график (рис. 2.11).

Рис. 2.11. График статистической зависимости обшей суммы затрат от объема производства

На графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводится линия. Точка ее пересечения с осью Y показывает уровень постоянных расходов. Переменные расходы определяют как разность между Rвал и Rfix деленную на средний объем производства. Ставка переменных затрат: (8000 - 2600): 20 = 5400 : 20 = 270 (руб.). Следовательно, Rвал = 2600 + 270Х.

Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты.

Пример 2.6. Рассмотрим применение метода наименьших квадратов для данных примера 2.4 (табл. 2.5).

Таблица 2.5. Динамика валовых расходов и объемов производства (продаж)

| Месяц | X | Rвал | X2 | |

| 1 | 18 | 7400 | 324 | 133200 |

| II | 16 | 7100 | 256 | 113600 |

| III | 22 | 8000 | 484 | 176 000 |

| IV | 24 | 9000 | 576 | 216000 |

| V | 25 | 10000 | 625 | 250000 |

| VI | 20 | 7500 | 400 | 150000 |

| VII | 15 | 7000 | 225 | 105000 |

| Итого | 140 | 56000 | 2890 | 1143800 |