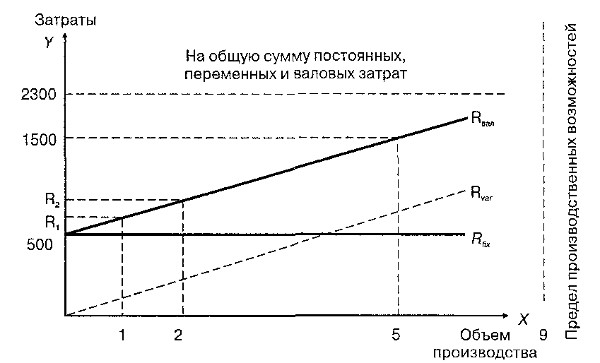

Динамику изменения общей величины валовых расходов проиллюстрируем на совмещенном графике (рис. 2.7).

Рис. 2.7. Влияние использования производственных мощностей на затраты при линейной зависимости

На оси ординат графика представлена общая сумма валовых расходов, а на оси абсцисс — объем продукции или другие показатели, характеризующие использование производственных мощностей. Поскольку формула валовых затрат представляет собой двучлен первого порядка, на графике в системе прямоугольных координат это будет прямая, начало которой на оси затрат отстоит от нуля на величину постоянных расходов Rfix.

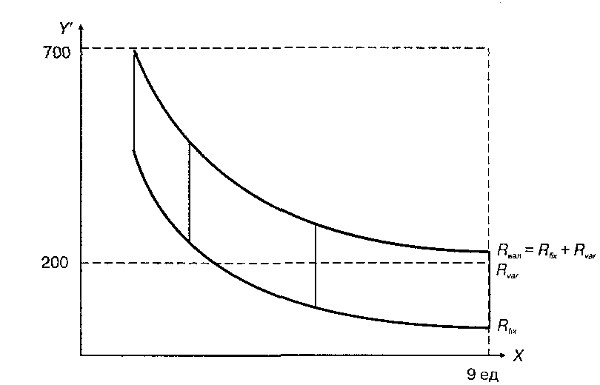

Иным будет поведение затрат в расчете на единицу продукции (рис. 2.8).

Рис. 2.8. Уровень затрат в расчете на единицу использования мощности (продукции, времени, загрузки и т.п )

Координаты кривых валовых и постоянных затрат на единицу продукции рассчитывают исходя из зависимостей  и на графике кривые представлены гиперболами, асимптотически приближающимися в первом случае к оси абсцисс, а во втором — к линии постоянных затрат.

и на графике кривые представлены гиперболами, асимптотически приближающимися в первом случае к оси абсцисс, а во втором — к линии постоянных затрат.

Закономерности поведения переменных расходов определяются пропорциональностью их зависимости от объемов производства. При отступлении от пропорциональности необходимо учитывать степень прогрессивного или дегрессивного нарастания затрат по отдельным их видам. Например, при внедрении новой техники и осуществлении других организационно-технических мероприятий отдельные расходы (амортизация, техническое обслуживание) могут расти в темпах, опережающих увеличение объема производства, в то время как другие сопутствующие издержки будут дегрессивными или их не будет вообще, так что общая сумма расходов снизится.

Во всех случаях затраты на единицу выпуска продукции или другого показателя производительности при повышении уровня загрузки производственных мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности используются полностью. Но производственные мощности или возможности предприятия — не однородная, а гомогенная величина, состоящая из производственных мощностей отдельных подразделений (цехов, участков) предприятия. В силу разных, в том числе объективных, причин эти мощности не полностью сопряжены друг с другом, например, из-за разной производительности станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и трудовых ресурсов должны учитываться исходя из определенного уровня использования производственных мощностей, как правило, меньшего, чем 100%.

Недоиспользованные мощности означают неиспользованные возможности увеличения производства и снижения себестоимости продукции. В этом легко убедиться на простом примере.

Пример 2.3. Содержание станка ежегодно обходится предприятию в 40 000 руб.

Максимально он может использоваться 6000 ч, фактически загружен только в течение 4000 ч. При полной загрузке оборудования стоимость одного машино-часа его работы составляет: 40 000 : 6000 = 6,67 руб., при фактическом использовании: 40 000 : 4000 = 10 руб. Недоиспользованные возможности снижения затрат составляют:

(10,00 - 6,67) • 4000 = 13 320 руб.

Поскольку недоиспользование производственных мощностей имеет место в большинстве случаев, постоянные расходы Rfix следует подразделить на две части: величину, обусловленную фактической загрузкой Rн, и величину, приходящуюся на незагруженные мощности Rр. Тогда в общем виде:

где ХI, Хm — фактическая и максимально возможная загрузка производственных мощностей, единицы продукции.

Величина резерва снижения себестоимости или выпадающая непроизводительная часть постоянных расходов будет соответственно равна:

Выделение непроизводительной части постоянных расходов весьма важно для управления техническим развитием предприятия, обеспечения сбалансированности в составе машин и оборудования. Для этого недостаточно общих данных о производственных возможностях хозяйственной организации. Нужна информация о затратах на эксплуатацию отдельных видов основных средств, групп и обособленных объектов технологического оборудования. Она позволит определить наиболее рациональный состав машин и станков с учетом не только их производительности, но и времени загрузки в данном производстве.

Одновременно будет видно, где в первую очередь необходимо заменять оборудование на более производительное, где проводить рационализацию, чтобы увеличить конечную производительность предприятия, какое оборудование без ущерба для основной деятельности можно продать.

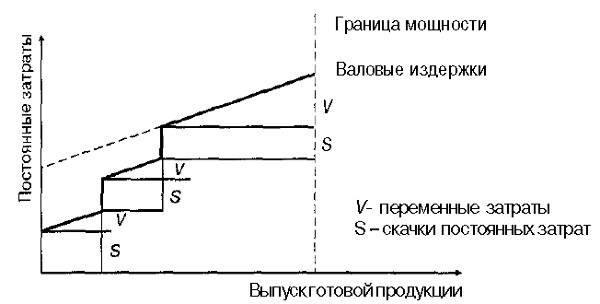

При изменении степени загрузки производственных мощностей необходима количественная адаптация затрат к объемам выпуска продукции или .полуфабрикатов. Изменение издержек при этом можно представить графически (рис. 2.9).

Рис .2.9. Динамика затрат при изменении загрузки производственных мощностей и объема выпуска

Из приведенного графика видно, что при повышении загрузки производственных мощностей и увеличении объема выпуска продукции возникают дополнительные постоянные расходы, а их общая величина становится оправданной, если себестоимость единицы продукции снижается.

Обычно количественная адаптация осуществляется путем увеличения или снижения выпуска продукции, поскольку регулирование постоянных затрат — более трудная, а иногда и невыполнимая задача.

Вместе с тем предприятие может осуществить попытку снизить часть постоянных расходов, например отказаться от проведения в данном отчетном периоде ремонта, научно-исследовательских и опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала, оплачиваемого повременно. При перспективе долгосрочного снижения загрузки производственных мощностей ставится вопрос о продаже в первую очередь устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия без ущерба для его производственной деятельности.

Кроме количественной адаптации существует адаптация к условиям интенсификации производства и адаптация к изменениям времени. Они существенно влияют на динамику валовых издержек предприятия.

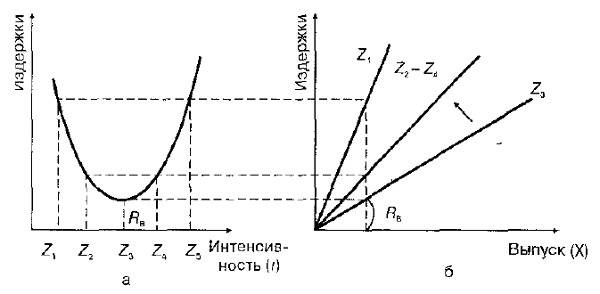

Основой адаптации к повышению интенсификации является функция средних издержек, которая показывает, какое влияние оказывает объем выпуска продукции в течение анализируемого периода на издержки потребления ресурсов на единицу выпуска. Если предприятие использует свои станки и машины с оптимальной для данных условий интенсивностью, возникают издержки потребления сырья и материалов в размере RB (рис. 2.10), соответствующие величине объема выпуска. Если предприятие увеличивает или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам. Оборудование понижает переменные издержки, если оно работает в режиме оптимальной интенсивности Адаптацию умеренной интенсивности путем сокращения или увеличения интенсивности использования производственных мощностей можно представить графически (см. рис. 2.10).

Кроме того, динамика изменения переменных издержек зависит и от времени загрузки оборудования. При снижении или увеличении времени его работы выпуск продукции уменьшается или растет. Предел разумной загрузки мощностей может быть повышен за счет сверхурочной работы, но в этом случае переменные расходы возрастут за счет дополнительных выплат за сверхурочные часы.

Из приведенной схемы видно, что кривая функции валовых издержек потребления ресурсов при увеличении интенсивности использования оборудования движется против часовой стрелки, т.е. в обратном направлении.

Рис. 2.10. Изменение издержек при адаптации к умеренной интенсивности загрузки оборудования а - издержки потребления ресурсов на единицу выпуска, б - валовые издержки потребления ресурсов