Калькулирование сопряженной продукции

Получение сопряженной продукции связано с переработкой комплексного сырья в условиях единого технологического процесса, при котором изготавливается множество разновидностей готовой продукции, либо с производством одного основного, целевого продукта, при котором получается один или несколько побочных продуктов и отходов, используемых самим предприятием или реализуемых на сторону.

Различие между основной или побочной продукцией и реализуемыми отходами заключается главным образом в том, что законченные продукты и товарные полуфабрикаты отвечают требованиям единых стандартов или технических условий, а отходы такой качественной определенности не имеют. Используемая их часть содержит минимум полезного вещества или максимум вредных примесей.

Примерами комплексных производств могут служить коксование каменного угля, нефтепереработка, плавка полиметаллических руд, электролиз растворов, лесопиление, переработка мяса и др. С ростом концентрации и комбинирования промышленности лри совершенствовании технологии, позволяющей извлекать из исходного сырья новые компоненты, выпуск сопряженной продукции постоянно возрастает.

Характер технологического процесса переработки комплексного сырья довольно разнороден. Есть производства, где сопряженные продукты получают в течение одного законченного технологического цикла, например в доменном производстве. Чаще в результате комплексной переработки исходного материала получают не только готовые изделия, но и полуфабрикаты, которые затем подвергают различной доработке. Себестоимость конечной продукции состоит из расходов, связанных с комплексным производственным процессом, и затрат по изготовлению единичных продуктов. Например, при переработке нефелиновых руд методом спекания вначале получают нефелиновый шлам, из которого после спекания и размола образуется товарный цемент, а два других продукта — гидрат окиси алюминия и щелочные растворы — подвергают обескремниванию и карбонизации, после чего они превращаются в товарные содопродукты и глинозем.

Поскольку в комплексных производствах учет большинства затрат по видам изделий или их распределение но прямому признаку невозможны, калькулирование себестоимости ведется попередельным методом деления совокупности расходов на количество продукции. Особенности его применения в комплексных производствах обусловлены необходимостью распределения затрат между основной, побочной продукцией и отходами и приведения целевых продуктов к одному условному или наиболее типичному виду. В зависимости от числа разновидностей продукции и технологических этапов ее изготовления калькуляция может быть однопередельной и многопередельной.

В практике управленческого учета применяют три основных метода калькулирования себестоимости сопряженной продукции комплексных производств:

- метод исключения, при котором побочную продукцию и реализуемые отходы условно оценивают по твердым (оптово-отпускным или планово-расчетным) ценам и полученный результат вычитают из общей суммы совокупных издержек, исчисляя таким образом затраты на основной (целевой) продукт;

- коэффициентный метод, когда затраты распределяют между видами продукции пропорционально коэффициентам, исчисленным с учетом содержания полезного вещества, выхода отдельных продуктов из единицы сырья и других натуральных показателей, или исходя из соотношения затрат на обработку, цен на отдельные продукты комплексного производства и т.д.;

- комбинированный метод, при котором после исчисления части затрат по твердым оценкам оставшуюся сумму издержек распределяют коэффициентным методом.

Для исчисления фактической себестоимости комплексных производств целевых продуктов важно правильно оценить побочную продукцию и отходы, а также экономически обосновать расчетную базу для коэффициентов распределения. Достоинство оценки исключаемой части стоимости продукции и отходов по оптовым ценам реализации заключается в относительной стабильности ценового фактора.

При сравнении показателей себестоимости продукции за ряд отчетных периодов на их величину при прочих равных условиях влияет лишь объем побочной продукции и отходов в натуральном выражении, а он прямо пропорционален количеству исходного сырья и его стоимости.

Недостаток такой оценки состоит в том, что не исключается возможность определенного субъективизма в установлении цен на побочную продукцию и отходы. В принципе цены должны определяться на базе себестоимости производства, а она не может быть установлена прямым путем. Ориентация на цены обособленного производства таких же или аналогичных продуктов не всегда возможна и во всех случаях условна. Кроме того, в ценах продаж содержится прибыль.

Таким образом, метод исключения затрат на побочную продукцию и отходы по оптовым ценам основан на вычитании из совокупных издержек части затрат и прибыли, т.е. несопоставимых величин. Завышение оценки побочной продукции и отходов приводит к тому, что искажается реальная себестоимость основных продуктов.

Правильнее оценивать эту часть продукции, а также внутризаводские полуфабрикаты комплексных производств по планово-расчетным ценам. Б их основе может быть оптовая цена данного или аналогичного продукта за вычетом включенной в нее прибыли и суммы коммерческих расходов. В материалоемких отраслях такие продукты можно оценивать по полной или пониженной стоимости сырья и заменяемых материалов, по плановой себестоимости изделий при специализированном (некомплексном) их производстве.

Наиболее приемлемым для конкретных производств вариантом оценки исключаемой части издержек является такой, при котором обеспечивается большая однородность расходов на основную и побочную продукцию, их сопоставимость и взаимная обусловленность. Важное значение имеет также учет потребительских свойств побочной продукции и отходов, трудоемкость их сбора, утилизации и обработки в пределах данного предприятия.

Метод остаточной стоимости используют в тех случаях, когда из сопряженных продуктов можно выделить один главный, а остальные считаются побочными. Себестоимость главного продукта исчисляется путем вычитания из общей суммы учтенных по данному производству комплексных затрат стоимости побочных продуктов по ценам их реализации или плановой себестоимости и деления полученного результата на количество произведенного главного продукта. Все остальные затраты исчисляют методом дополнительных ставок или учитывают отдельно как дополнительные прямые расходы по обработке и сбыту.

Оценка побочной продукции по цене реализации за вычетом общих затрат по управлению и .сбыту позволяет получить более точные данные о себестоимости основных продуктов. Во всех случаях использование метода остаточной стоимости предполагает, что реализация побочной продукции не приносит прибыли.

Метод распределения используют тогда, когда продукты сопряженного производства нельзя однозначно разделить на основные и побочные. В этом случае общие затраты на производство распределяют по коэффициентам, пересчитанным на фактическое количество выпуска каждого из продуктов (как в эквивалентной калькуляции). Комбинированный метод калькуляции себестоимости сопряженных продуктов является сочетанием методов остаточной стоимости и распределения: из совокупных затрат исключается стоимость побочных продуктов, а оставшаяся часть распределяется между несколькими видами основных изделий методом коэффициентного (эквивалентного) распределения.

Калькуляции себестоимости продуктов сопряженного производства используют для оценки товарных запасов продукции в балансе, расчетов рентабельности целевых изделий, определения соотношений объемов их выпуска. Для целей ценообразования такие калькуляции непригодны.

Пример 5.5. Совокупные затраты сопряженного производства 84 000 руб. Получено 1000 кг основного (целевого) продукта, 200 кг побочного продукта М и 20 кг побочного продукта N. Побочный продукт М реализуется на рынке по 20 руб. за кг, при расходах по сбыту 6 руб. на кг, продукт N подлежит уничтожению. Затраты по утилизации и транспортировке — 100 руб. на 1 кг. Необходимо определить производственную себестоимость единицы основного продукта и реализуемого побочного продукта М.

1. Общие расходы сопряженного производства: 84 000 руб.

2. Стоимость побочного продукта М: 20 • 200 - 6 • 200 = 2800 руб.

3. Затраты на побочный продукт N: 100 • 20 = 2000 руб.

4. Остаточные расходы (1 - 2 + 3) = 83 200 руб.

5. Производственная стоимость 1 кг основного продукта: S3 200 : 1000 = 83,20 руб.

6. Производственная себестоимость 1 кг продукта М: 2800 : 200 = 14,00 руб.

Управление издержками комплексных производств

Сложность, многоступенчатость формирования и условность распределения затрат большинства комплексных производств обусловливает определенную специфику в их контроле и управлении себестоимостью.

Контроль и оценка эффективности издержек комплексных производств по величине разницы между прибылью и учтенной по изделиям частью прямых затрат (главным образом связанных с их реализацией) в определенной степени основывается на ориентировочном расчете, который исходит из того, что количество и стоимость реализованных продуктов комплексных производств (по видам), также как и прямая часть расходов, есть величины, поддающиеся точному измерению и учету. Известны и соотношения, в которых находятся компоненты сырья, материалов, полуфабрикатов и разновидности сопряженной продукции. В результате по каждому ее виду может быть найдена остаточная часть комплексных расходов на изготовление, представляющая собой разницу между расчетной величиной издержек, определенной по соотношению компонентов сырья или разновидностей готовой продукции, и суммой прямых затрат на производство и реализацию.

Применение этого варианта калькуляционного расчета себестоимости сопряженной продукции покажем на условном примере.

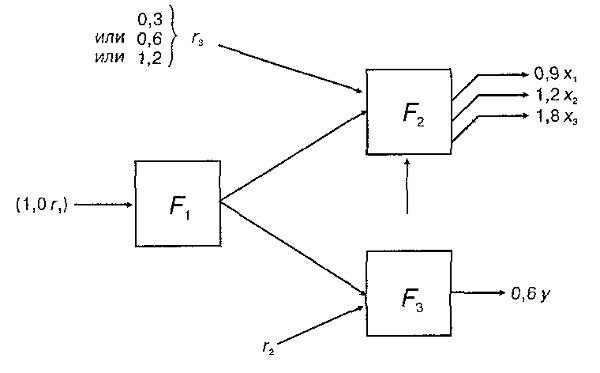

Пример 5.6. Пусть одна разновидность основного сырья F1 расходуема на производство двух групп продукции Хм Y в соотношении для технологических стадий (F2) и (F3), равном 0,6 и 0,4 общего веса. К части, отнесенной на место затрат F1, может быть добавлено 0,3, 0,6 или 1,2 весовой доли сырья r3 и таким образом получено 0,9, 1,2 или 1,8 весовой части разновидности изделий х1, x2, х3 (как результат сложения 0,6 части исходного сырья F1 и 0,3; на стадии F1 путем прибавления 0,2 весовой части добавочного материала и получают один вид целевого продукта Y.

Эти соотношения представим 8 виде схемы (рис. 5.3).

Рис. 5.3. Распределение расхода сырья по стадиям производства

Первый этап расчета состоит в определении условной величины затрат, подлежащих распределению на каждый вид продукции (табл. 5.4).

Таблица 5.4. Данные о расходах по выпуску продукции, руб.

| Сопряженные продукты | х1 | А2 | У | ||

| 1. | Цена | 300 | 280 | 240 | 225 |

| 2. | Прямые расходы на реализацию | 30 | 28 | 24 | 25 |

| 3. | Прямые затраты на производство | 70 | 84 | 92 | 70 |

| 4. | Сальдо расходов на конечный продукт | 200 | 168 | 124 | 130 |

По совокупности затрат учтенных в течение данного отчетного периода, сальдо нераспределенных расходов исчисляется следующим образом (табл. 5.5).

Таблица 5.5. Расчет расходов, руб.

| х1 | х2 | х3 | V | |

| Количество реализованной продукции, ед. | 300 | 500 | 800 | 716 |

| Выручка от реализации | 90000 | 140000 | 192000 | 161100 |

| Расходы по сбыту | 9000 | 14000 | 19200 | 17900 |

| Прямые расходы на производство | 21000 | 42000 | 73600 | 50120 |

| Маржинальный доход I | 60000 | 84 000 | 99200 | 93080 |

| Всего затрет к распределению | 243 200 | |||

| Постоянные расходы на совокупность изделий «x» и «у» | 37550 | 29800 | ||

| Затраты оч четного периода | 205650 | 63280 | ||

| Маржинальный доход II | 268930 | |||

| Зависящие от количества продукции затраты стадии (передела) | 107500 | |||

| Зависящие от времени производства затраты стадии | 18700 | |||

| Затраты на управление, сбыт и т.п | 47100 | |||

| Общие затраты отчетного периода | 95630 |

Полученную сумму распределяют между продуктами двумя способами: исходя из пропорции, в которой эти продукты находятся друг к другу, или по соотношению количества (стоимости) исходного сырья для их производства. В итоге получают нераспределенную часть расходов каждого изделия, по величине которой можно судить об экономичности выпуска того или иного продукта.

Продолжим расчет, взяв за базу распределения соотношение выпуска изделий. Затраты на каждый из них с учетом потребления продукта у составят:

1,0х1 + 0,67y; 1,0x2 + 0,5у; 1,0x3 + 0,33y,

где коэффициенты при у найдены путем отношения доли у к соответствующим долям x1, x2, x3 в каждом изделии.

Результаты расчета обобщим в табл. 5.6.

Таблица 5.6. Расчет нераспределенных расходов, руб.

| x1 | x2 | x3 | |

| Состав смеси | 1,0x1 + 0,67y | 1,0x2 +0,5у | 1,0x3 +0,33у |

| Сальдо нераспределенных расходов по продуктам | 200 87,10 | 168 65 | 124 43,06 |

| Итого | 287,10 | 233 | 167,06 |

| Прямые расходы | 100 | 75 | 50 |

| Сальдо нераспределенных расходов на единицу | 187,10 | 158 | 117,06 |

Из приведенного расчета видно, что наиболее экономично производство и реализация продукта x3 (прибыль: 130 - 117,06= 12,94 руб.), в то время как по изделию x1 она составляет 200 - 187,10 = 12,90 руб. на единицу, а по продукту х2 168 - 158 = 10 руб. Управляя технологическим процессом, можно обеспечить преимущественный выпуск сверх плана более рентабельных продуктов и тем самым улучшить качественные показатели деятельности предприятия. Результаты расчета могут использоваться и при разработке оптимального плана выпуска сопряженной продукции.

Представляет теоретический интерес и в известной степени имеет практическое значение применение математических методов распределения для описания и формализации процесса расчетов. Математическая постановка задачи исходит из того, что распределение общих затрат по отдельным продуктам, связанным между собой единым производственным процессом, должно учитывать комплекс взаимосвязанных факторов. Количество сопряженных продуктов не только ограниченно, но и достаточно мало. Применение математических методов не может само по себе дать точного рецепта распределения совокупных затрат комплексного производства. Однако оно позволяет выполнить ряд недоступных обычной практике аналитических расчетов, например по минимизации издержек или оптимизации прибыли.

Пример 5.7. Пусть какое-то заранее известное количество исходного сырья и, стоимостью за единицу веса р, расходуется на изготовление некоторых продуктов 1 и 2 в количестве n1 и n2. Их себестоимость, приведенная к единице продукта, равна m1 и m2. Обозначим через коэффициент к соотношение количества полученных продуктов к объему исходного сырья:

(5.6)

(5.6)

Общие затраты (S) на комплексный процесс составят:

(5.7)

(5.7)

где р — стоимость единицы объема; Q1, Q2,..QI - затраты на обработку в каждой из стадий комплексного производства.

При постоянных ценах за единицу продукта 1 и продукта 2 общая сумма прибыли от реализации обоих изделий выразится как:

(5.8)

(5.8)

После раскрытия скобок и преобразования:

(5.9)

(5.9)

Поскольку затрат на обработку нельзя .отнести в заранее установленных пропорциях к тому или иному продукту, их сумму следует рассматривать как обобщенную.

Таким образом, прибыль от реализации сопряженных продуктов является функцией двух переменных n1 и >n, находящихся в зависимости друг от друга. Оптимальное значение такой функции можно найти путем ее дифференцирования:

(5. 10)

(5. 10)

Упрощаем это уравнение, имея в виду, что количество полученных продуктов зависит от количества исходного сырья, т.е.

Экстремальное значение определяем из условия:

dEjdn = 0, тогда:

(5.12)

(5.12)

(5.13)

(5.13)

где с — константа, имеющая различное значение в зависимости от технологического режима производства, характера сырья, применяемых методов его обработки и прочих факторов. Искомым будет максимальный результат. Для практических расчетов целесообразно составить специальную таблицу расчетных значений S.

Стоимость сырья, необходимого для получения n1 и n2 продукта, можно определить из следующего соотношения:

(5.14)

(5.14)

С увеличением числа продуктов, полученных в результате комплексной переработки сырья, расчетные формулы по существу не изменяются, но возрастает число вариантов расчета.