Особой разновидностью дифференцированного калькулирования себестоимости продукции является составление калькуляций на основе заранее исчисленной стоимости машино-часа работы важнейших видов оборудования. Стоимость одного машино-часа определяют путем деления издержек, связанных с работой машин и оборудования (электроэнергия, смазочные материалы, эмульсии, амортизация, текущий ремонт и т.д.), на число отработанных этим видом оборудования машино-часов. Не связанные с работой машин общие расходы (остаточные затраты) распределяют пропорционально величине прямых одноэлементных затрат. Для этого находят ставку распределения и умножают ее на величину прямых издержек. В конце расчета все итоги складывают.

Пример 5.8. На производственном участке выпускается один вид продукции путем последовательной обработки на машинах Л и Б. Время обработки на машине А — 20 мин, на машине £ — 15 мин. Расходы на эксплуатацию машины А в отчетном периоде — 36 000 руб., машины Б — 54 000 руб., другие затраты участка — 192 000 руб. Изготовлено 12 000 ед продукции. Необходимо определить производственную себестоимость единицы этой продукции, если прямые затраты на ее производство составляют 8 руб., расходы на сбыт —1,50 руб.

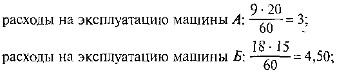

Машина А

себестоимость машино-часа 36 000 . 4000 = 9 (руб.).

Машина Б;

себестоимость машино-часа: 54 000 : 3090 - 18 (руб ).

Себестоимость единицы готовой продукции, руб • прямые затраты (материалы, заработная плата): 8

основные затраты (200% от 8 руб ): 16,00;

Производственная себестоимость единицы продукции: 31,50 (руб.);

Прямые расходы по сбыту: 1,50 (руб.).

Полная себестоимость: 33,00 (руб.).

Преимущество калькулирования на основе себестоимости машино-часа в учете трудоемкости производства продукции и уровня расходов на содержание и эксплуатацию отдельных видов оборудования.

Недостаток — в трудоемкости учета времени работы машин и условности распределения остаточных затрат. Поэтому калькулирование на основе стоимости машино-часа в управленческом учете используют главным образом для составления предварительных калькуляций. При этом нормативы затрат машинного времени, ставки стоимости одного машино-часа по видам оборудования берут из технической документации.