Калькуляция цены

Данные калькуляции плановой (нормативной) и фактической себестоимости единицы продукции (работ, услуг) могут использоваться для расчета калькуляции их цены. Различают несколько вариантов подхода к определению или оценке приемлемости цены на базе затрат.

Цена может быть установлена:

- на основе цен на исходные материалы (полуфабрикаты, комплектующие изделия), тарифов на оплату труда на момент предложения сделки (оферты) и корректировки их на момент ее.исполнения;

- на основе полных затрат на единицу продукции, работ, услуг;

- на основе производственной себестоимости единицы измерения продукции;

- на основе величины переменных расходов на производство и продажу.

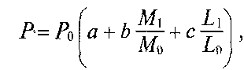

В первом случае покупатель и изготовитель договариваются определить цену взаимных расчетов (например, за поставку крупного оборудования) на основе следующей зависимости:

( 5.15 )

( 5.15 )

где р — цена заказа (изделия, продукта) к моменту предъявления счета; P0 — согласованная цена поставки к моменту предложения (оферты) поставки; М1, М0 — цены на материалы в момент поставки и предложения; L1, L1 — средняя тарифная ставка на час изготовления в момент предложения и поставки; а — удельный вес постоянных расходов в цене на момент оферты; h — доля материалов в цене в момент оферты; с — доля заработной платы в цене в момент оферты; а + b + с - 1.

Процентная ставка накладных расходов имеет значение для изготовителя (поставщика) продукции. Она принимается во внимание для оценки приемлемости уже существующей на рынке цены и возможностей ее снижения. Норма рентабельности устанавливается обычно к прямым затратам или к затратам капитала на осуществление данного проекта, если он осуществляется впервые.

В единичных производствах, при позаказном изготовлении сложной материалоемкой и трудоемкой продукции цена устанавливается на основе полной себестоимости производства с учетом накладных расходов и согласованной величины прибыли. Изготовитель в этом случае представляет заказчику развернутую калькуляцию производственной себестоимости, расходов на продажу и сервисное обслуживание. Обычно это три самостоятельных раздела калькуляции цены.

Отдельно согласовывается величина накладных расходов по заказу. Она определяется в процентах к базе распределения (прямым затратам, производственной себестоимости и т.п.) на уровне, принятом в данной отрасли.

Многие цены, особенно на социально значимые товары и услуги, топливно-энергетические ресурсы устанавливаются не только под влиянием рынка, но в различной степени регулируются центральными и местными органами власти. Это относится к ценам и тарифам на электроэнергию, газ для бытовых и производственных нужд, воду, почтовые услуги, военные заказы правительства, продукты питания повседневного спроса (хлеб, молоко и т.п.). Такие цены определяются также по принципу «полные среднеотраслевые затраты плюс конкретный процент прибыли». Обычно при этом органы государственной власти издают обязательные для применения руководства и инструкции по исчислению полной себестоимости продукции и при утверждении цены требуют от фирм и компаний составления подробной предварительной калькуляции.

Нормативное ценообразование исходит из принципа, согласно которому цена изделия должна покрыть прямые затраты, компенсировать долю косвенных расходов изготовителя и обеспечить ему приемлемую прибыль. Хотя фактически цена может быть установлена не только путем сложения затрат и желаемой прибыли, но и, например, исходя из потребительной стоимости продукта или цены конкурента.

Определение полной себестоимости изделия или вида услуг — это всегда исходный момент оценки приемлемости цен или их первичного формирования.

При ценообразовании на основе материальных и трудовых затрат для прямых расходов материалов и заработной платы разрабатывают отдельные ценообразующие коэффициенты. Каждый из них отражает долю (часть) затрат и прибыли. Трудовые затраты определяют на основе почасовой ставки, которая рассчитывается как сумма прямых затрат на рабочую силу (сдельная оплата + оклады + премии) плюс пропорциональная доля косвенных затрат, кроме относящихся к сырью и материалам, плюс начисления для образования прибыли. Материальные затраты включают надбавку к конкретной цене сырья и материалов, связанную с их транспортировкой и хранением, плюс начисления на прибыль. Этот метод ценообразования рационален в мастерских по ремонту, у лиц свободных профессий, консультантов и т.п.

При калькулировании цены или оценке ее приемлемости с использованием показателей суммы и ставки покрытия изготовитель рассчитывает эти ставки на изделие (товарный полуфабрикат), машино-час, нормо-час и затем использует для расчета в виде дополнительных ставок к прямым (переменным) расходам. Величина ставки может быть критерием для оценки приемлемости существующей на рынке цены для организации — изготовителя продукции.

При принятии решений по управлению часто нужно оценить степень сравнительной выгодности того или иного производства, изделия, сектора рынка или предприятия в целом. Делают это с помощью коэффициентов рентабельности. Используя систему исчисления полных затрат, можно определить себестоимость единицы продукции, отдачи на рубль затрат, стоимости капитальных вложений, и т.п., т.е. рассчитать показатели их рентабельности. Если тот или иной вид продукции, услуг, сектор рынка не приносит достаточной прибыли, значит, нужно либо снять его с производства, либо снизить себестоимость изготовления и продаж до приемлемого уровня.