Нормирования комплексных затрат с помощью вариаторов

Большие возможности для практического использования имеет метод нормирования комплексных затрат с помощью вариаторов, или относительных показателей, характеризующих степень зависимости издержек от объема производства или использования производственных мощностей.

Сумма комплексных расходов по нормативу в этом случае может быть исчислена по формуле

Sкн = Rfix + w• rv • X

где Sкн – величина комплексных затрат; Rfix – сумма постоянных расходов; w – вариатор соответствующих издержек; rv – величина переменных расходов на единицу продукции; X – объем производства.

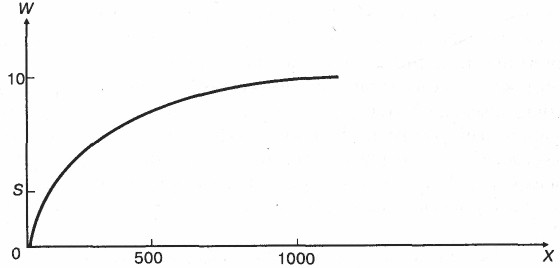

Величина вариатора затрат определяется исходя не из уровня прошлых отчетных периодов, а из плана предстоящих расходов, детально рассчитанного по каждому слагаемому издержек или по их совокупности. В результате плановая величина вариатора представляет собой заданный норматив степени переменности издержек, с помощью которого устанавливается допустимый предел увеличения или уменьшения косвенных затрат при изменении объема производства. Расчетная величина вариатора непосредственно зависит от объема производственной деятельности, причем эта связь более гибкая, чем статистических методов. На графике (рис. 7.3) вариатор представляет собой параболическую кривую.

Нетрудно убедиться, что существует и обратная связь, при которой норматив комплексных затрат и соответствующая сумма отклонений непосредственно зависят от значения вариатора. Если величину комплексных затрат по нормативу за два смежных периода S1н и S2н представить как сумму постоянных F и переменных (V1, V2) расходов:

то разность между ними будет:

откуда следует, что сумма отклонений прямо пропорциональна величине вариатора.

В детальных расчетах вариатор слагаемых затрат целесообразно исчислять применительно к месту их формирования. Как уже отмечалось, комплексные расходы – это издержки сфер, мест и центров затрат, в каждом из которых может быть свой измеритель объема деятельности. Отклонения от норм должны выявляться применительно к этим объектам группировки и через величину их потребления для изготовления основной продукции включаться в ее себестоимость. Таким образом, решение данной проблемы может состоять в нормировании косвенных расходов с помощью вариаторов по местам затрат и отнесении выявленных отклонений на себестоимость основной продукции пропорционально базе распределения этих затрат.

Рис. 7.3. Вариатор комплексных затрат