Методический материал постановки СВК в СНТ и ДНТ - Второй этап. Формирование плана работ

Методика постановки системы внутреннего контроля (СВК) в товариществах

Методика постановки СВК в товариществах - Первый этап. Основы >>>

Продолжим.

Источником финансирования деятельности товарищества служат взносы:

- взнос членский;

- взнос целевой;

- взнос на электроэнергию личного потребления члена товарищества.

Так вот, взносы не имеют никакого отношения к понятию цели. Цели – это цели. Взносы – это взносы.

Смету можно комбинировать. Отдельно для целевых и членских взносов. Если у товарищества применение программного продукта для ведения учета уже имеется, то разделение необходимо в силу причин настройки методологии формирования сметы.

Если у товарищества нет применения программного продукта, то группировка расходов в рамках сметы облегчит понимание использования денежных средств членов товарищества за отчетный период – календарный год.

Итак, План работы составили. Цели определили. Понимание необходимости ресурсов есть. Смету разграничили для расчета суммы взноса.

Составляем штатное расписание. Должностные функции отражены в смете. План работ требует привлечение трудовых ресурсов? Хорошо. Гражданско-правовые отношения помимо трудовых можно использовать. Совмещение функций тоже можно предусмотреть и использовать. В смету заложите разграничение.

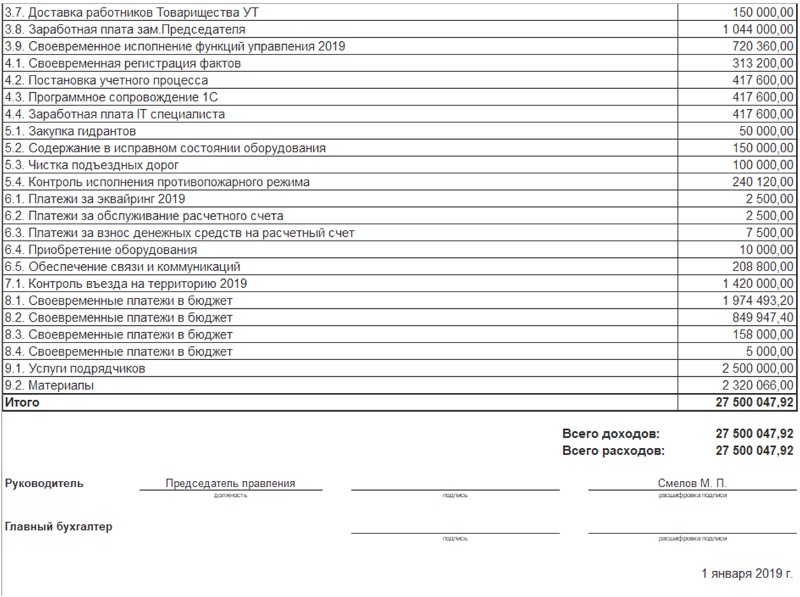

Что получили: Устав – Смету по целям – План работ – Смету по взносам – Штатное расписание – Должностные инструкции.

Детализация по целям дает возможность видеть необходимость наличия штатной единицы и численность в рамках постановки плана работ (см. смету)

| Цели | Процессы | Элементы затрат |

| Содержание в рабочем состоянии линии и оборудование энергоснабжения |

1.4.Планово- предупредительный ремонт |

1.4.4. Заработная плата энергетика (51724-НДФЛ)* 2 месяца * 1 человек по штату |

| Ремонт линий электропередач |

9.3. Запуск, наладка, испытание |

9.3. Заработная плата энергетика (51724-НДФЛ)* 2 месяца*1 человек по штату |

| Аварийный ремонт линий электропередач |

10.1. Отключение. Контроль |

10.1. Заработная плата энергетика (51724-НДФЛ)* 8 месяцев * 1 человек по штату |

| Цели | Процессы | Элементы затрат |

| Содержание в рабочем состоянии линии и оборудование энергоснабжения |

1.4.Планово- предупредительный ремонт |

1.4.3. Заработная плата электромонтера (48348-НДФЛ)* 12 месяцев * 1 человек по штату |

| Аварийный ремонт линий электропередач |

10.3. Запуск, наладка, испытание |

10.3. Заработная плата электромонтера (48348-НДФЛ) * 12 месяцев * 1 человек по штату |

| Обеспечение своевременного водоснабжения |

14.4. Аварийный ремонт |

14.4. Заработная плата сварщика (30000-НДФЛ) * 3 человека по штату * 9 месяцев |

| Цели | Процессы | Элементы затрат |

| Управление Товариществом | 3.9. Своевременное исполнение функций управления |

3.9. Заработная плата Председателя 1 человек по штату * 4 месяца * (69000 - НДФЛ) |

| Обеспечение пожарной безопасности на территории СНТ |

5.4. Контроль исполнения противопожарного режима |

5.4. Заработная плата Председателя 4* (69000 - НДФЛ) |

| Укладка дорожного полотна | 13.1. Контроль исполнения работ | 13.1. Заработная плата Председателя 4 месяцев * 1 человек по штату * (69000 - НДФЛ) |

| Цели | Процессы | Элементы затрат |

| Санитарное содержание территории | 2.4. Санитарная обработка | 2.4. Заработная плата разнорабочих 3 человека по штату * 1 месяц работы * (32873- НДФЛ) |

| Ремонт дорожного полотна | 11.1. Ямочный ремонт | 11.1. Заработная плата разнорабочих 3 месяца * 1 человек по штату * (32873-НДФЛ) |

| Реконструкция дорожного полотна | 12.1. Ямочный ремонт | 12.1. Заработная плата разнорабочих 3 человека по штату * 5 месяцев * (32873-НДФЛ) |

И так далее…

То есть поняли причину группировки детальной по процессам/по целям/ по затратам.

Оформить должностные инструкции не составит труда.

Обращения в адрес Правления должны фиксироваться и регистрироваться. Среди них:

- по аварийным заявкам;

- по получению разъяснений;

- по получению документов;

На этапе приема заявок по аварийным ситуациям встраивается контроль. Его организует Правление. Зачем? Чтобы исполнить и устранить. А контроль в чем? Нужно понимание причины аварийности, нужно понимание масштаба решения проблемы. нужны деньги, нужны ресурсы.

Быстро закупили. Сделали. Вздохнули. Ещё заявка? Быстро закупили. Сделали. Вздохнули.

И так до завершения сезона.

В момент, когда закупили ремкомплект не забываем указать на документе закупки номер участка и дату обращения, и статью сметы, к которой относится сумма закупки. Можете на обратной стороне документа закупки указать. Нужна регистрация факта. Факт в основе.

всЁ!

Система увязала инициатора – необходимость закупки - расходы на приобретение – смету.

Научитесь оперировать фактами.

Научитесь регистрировать факты хозяйственной деятельности.

Сложно?

Нет.

Бухгалтер примет к учету документ и по данному факту признает расходы, и зарегистрирует событие в рамках исполнения сметы.

Если товарищество не большое, то исполнение собрать в табличном массиве не сложно.

При масштабах товарищества более 200 участков разработайте Инструкцию для диспетчера по порядку регистрации обращений. Исполнительная дисциплина на этом блоке должна быть высокой, поскольку дальнейшая группировка фактов представит аналитику по многим параметрам.

Обращения в адрес Правления должны фиксироваться и регистрироваться. Среди них:

- регистрация показаний счетчиков потребления электроэнергии;

Диспетчирование – важный элемент контроля. Выводите в отдельную трудовую функцию.

За электропотреблением садоводов нужен контроль. Не передал показания? Звонок…СМС…Уведомление…

В итоге.

В адрес СНТ вменяют сумму потребленной энергии за месяц. Отчитались единицы. Заплатили единицы.

Про потери. Несвоевременность передачи данных и оплаты долга за электроэнергию не является потерей. Понятие потери является технологическим показателем эксплуатации сетей, оборудования и т.д. Определяется лабораторными замерами.

Потери никак не являются разницей в представлении показаний. Данная схема присутствует в качестве расчета. Но, вы ошибаетесь, если применяете данную схему, поскольку:

- за неуплату вменяют пени;

- в процессе участвуют два действия – начисление и перечисление.

Начисление с применением % потерь (как разницы из-за неплательщиков) вы применяете начисление. А проблема в неуплате, а в дефиците денежных средств, на момент расчетов с ресурсоснабжающей.

Про пени.

В основе договор.

Между Товариществом и ресурсоснабжающей заключен договор потребления электроэнергии. Товарищество является посредником в расчетах между конечным потребителем и ресурсоснабжающей. Условием договора предусмотрена неустойка в случае неоплаты в срок величины принятого объема электроэнергии. Таким образом, правоотношения по срокам несвоевременной оплаты должны быть релевантны правоотношениям в СНТ. То есть, садовод, не представив своевременно показания счетчика и не заплатив за объем потребленной энергии должен компенсировать неустойку, предъявленную ресурсоснабжающей к СНТ.

Вменять только пени на долг. Взыскивать сразу через суд. Нужны деньги, а не начисления.

Поняли, да? Начислили условный процент плательщикам, и что? Деньги не поступили. Проблема не решена.

Что делать?

Стратегически думать. Какие инструменты управления есть?

Во – первых, как вариант зарегистрировать отдельный расчетный счет для платежей по электроэнергии. В состав членского взносы включается доля электроэнергии общего потребления. Выделить долю из суммы платежей не проблема. Эти деньги перевести на отдельный расчетный счет, тоже не проблема. Проблема в неплательщиках за потребленную в течении месяца электроэнергию.

- Вариант решения – начислять по норме потребления. Начислили. И? Нужны же деньги.

- Вариант решения – начислить с учетом потерь. Начислили. И? Нужны же деньги.

- Вариант решения - создавать резерв из целевых взносов. Резерв для реализации мероприятий, предусмотренных решением общего собрания членов товарищества. Резерв аккумулировать на отдельном расчетном счете. Платить вовремя ресурсоснабжающей. Обеспечить взыскание долга с учетом пеней на отдельный расчетный счет, потому что нужны деньги, а не начисление.

Далее…

Представляем на собрании План работ- Смету по целям - Смету по взносам.

Понимание расходов есть.

Методика постановки СВК в товариществах - Третий этап. Внедрение сметы в программе >>>